{kind=link}

開放進口的趨勢與國內汽車產業概

隨著國際經貿壓力與各種協定談判,台灣調降甚至取消汽車關稅已是不可逆的趨勢。美國要求關稅對等,台美正洽談汽車關稅降為零。鄰近國家如日本早在1978年對進口車零關稅,韓國加入WTO後也將關稅從四成以上降到8%以下,顯示國際汽車貿易自由化已成常態,台灣再維持17.5%高關稅愈發困難。開放進口已在所難免,如何提前因應衝擊、調整稅制與政策,是當前急迫課題。

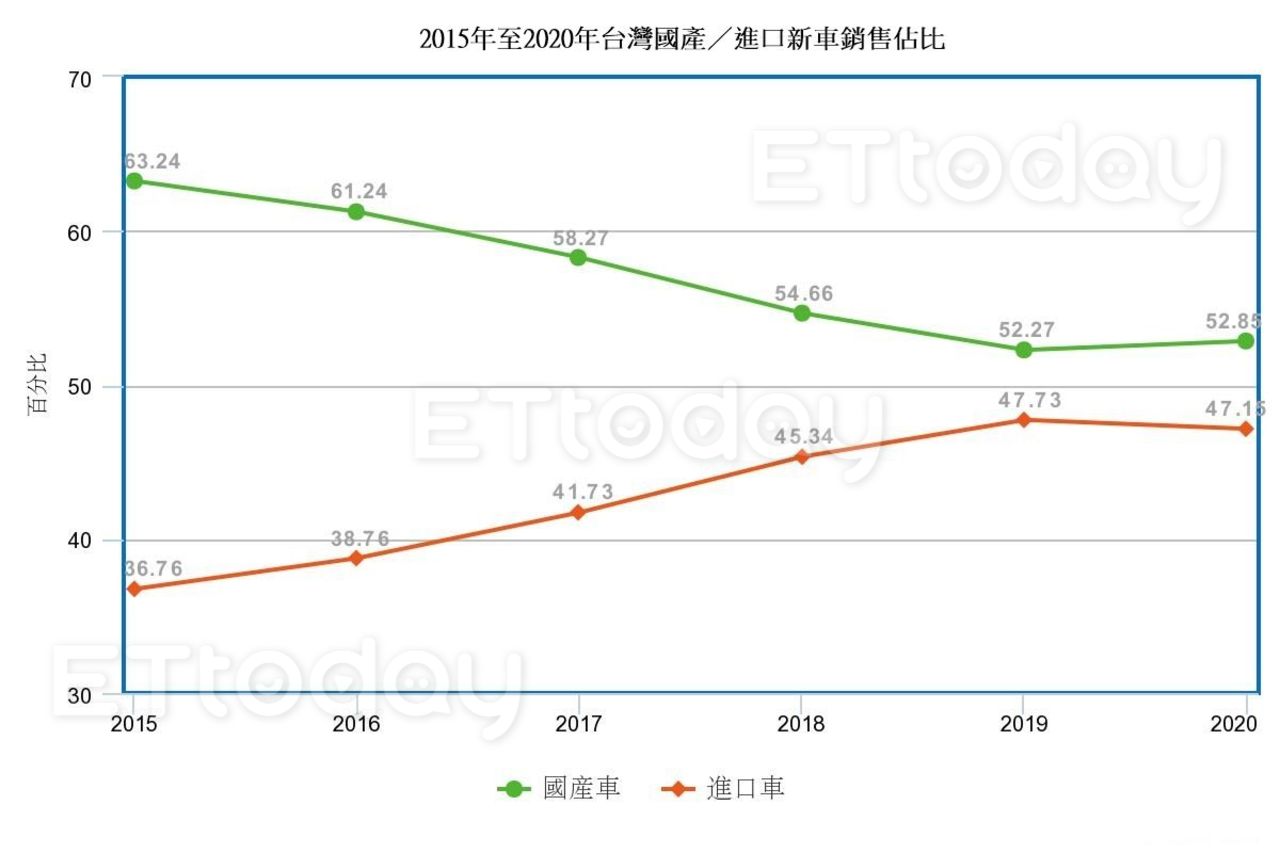

台灣汽車市場結構顯示,進口車市占逐年攀升,2023年進口車已占新領牌約47%,2024年更升至48.2%,幾乎與國產車平分秋色。這說明高關稅、高保護並未培養出具競爭力的本土乘用車品牌,實際上多數消費者早已以外來品牌為主要選擇。

汽車產業涵蓋整車與零組件供應鏈,是帶動數十萬家庭生計的重要傳統產業。由於國內市場小、成本高,政府長期以高關稅及各種保護措施維繫本土車廠,希望「以時間換取空間」。但經濟部的評估指出,若小客車17.5%進口關稅降為零,汽車產值每年可能減少約847億元,約8.26萬名從業人員生計將受衝擊。

整體而言,台灣汽車產業一方面面臨進口車市占節節攀升、國產品牌實力不足的壓力,另一方面又有龐大產業鏈與就業人口長期依賴現有保護措施。在全球化與自由貿易的趨勢下,調降甚至取消關稅已難避免,更需要及早提出完整對策,一方面透過稅制改革實質減輕消費者購車負擔,另一方面以產業轉型與就業保障穩住工作機會,引導車廠在更開放的競爭環境中提升體質,兼顧消費者權益、勞工保障與產業競爭力,才能在新局中穩健前行。

(圖片來源:ETtoday車雲)

貨物稅制度的歷史沿革與政策功能

要理解台灣汽車稅制問題,必須回顧汽車貨物稅的歷史。自民國57年起,台灣對車輛課徵貨物稅,初期統一按車價15%課徵,主要目的是為戰後賦稅改革籌措財源。隨汽車產業發展,政府提高稅率,民國 68 年修法改為依排氣量分三級課徵:2,000cc以下25%、2,001~3,600cc為35%、3,601cc以上重課60%,將大排量車視為奢侈品而課重稅。後來因加入 WTO 考量,60%被視為貿易障礙,在民國90年刪除,並自96年起將中級稅率由35%降為30%,形成目前2,000cc以下25%、2,001cc以上30%的雙軌架構。整體來看,汽車貨物稅從單一15%稅率到最高60%,再到現行25%/30%,其變化多與產業政策和國際環境連動。

依《貨物稅條例》,汽車與機車、輪胎、油氣燃料、電器、飲料等並列為貨物稅七大類之一,小客車採從價課徵,以售價或完稅價格為稅基。完稅價超過新台幣300萬元的乘用車,另外須負擔10%特種貨物稅,也就是奢侈稅。實務上,進口車抵台後先以完稅價(離岸價格+運費+保險費)乘上17.5%關稅,再把上述總價一併納入貨物稅稅基,以25%或30%計算,最後在總額上再加徵5%營業稅,形成典型的「稅上加稅」結構。

貨物稅的政策功能也隨時代變化。1960~70年代開徵時,一方面為增財政收入,一方面有保護本地汽車工業與抑制高級消費的考量。1990年代後,環保議題崛起,政府開始以降低空汙為名,對電動車提供貨物稅減免,將貨物稅包裝為環保工具。但不少學者指出,最初的稅率設計與環境外部成本並無直接連結,而且導致車商將此成本轉嫁消費者,僅以環保作為維持高稅率的理由並不充分。總體來看,貨物稅長期被台灣政府視為保護產業與籌措財政的雙重角色,但在新時代背景下其合理性愈來愈受到質疑。

貨物稅對產業與消費者的影響

現行25%~30%的貨物稅,加上關稅與營業稅等,長期大幅墊高了國產與進口車售價,使台灣車價明顯高於許多國家。以完稅前價格約100萬元、排氣量2,000cc以下的小客車為例,進口車需先繳17.5%關稅,再以加上關稅的價格計算25%的貨物稅與5% 營業稅,總稅費超過54萬元,車價約變成154萬元,超過一半為稅金。國產車雖不須關稅,仍要負擔25%貨物稅與5%營業稅,100萬元成本最後變成約131萬元,光貨物稅就多出四分之一。實際價格比較也顯示,韓國現代某款MPV在當地售價約71萬元,引進台灣後售價高達189萬元;日本Toyota一款小轎車,在日本約41萬元,在台灣則將近70萬元。甚至台灣自己的納智捷,出口杜拜的價格約48萬元,在國內卻要賣到65~87萬元。雖然車廠定價策略難辭其咎,但高額、重複課徵的稅負無疑是主因。

對國產車廠而言,高稅負與關稅形成的保護傘曾讓它們維持一定市占,靠「比進口便宜一些」吸引消費者,而不必真正投入技術研發與品質提升。結果是台灣汽車產業長期停留在組裝代工,本土研發的乘用車如納智捷無法在市場站穩腳步,外銷幾乎為零,產業升級停滯。當關稅或稅負開始鬆動,本土品牌立即暴露出技術與品質上的劣勢。高貨物稅在某種程度上反而削弱了產業創新的誘因,使政府資源長期錯置在缺乏國際競爭力的整車製造上,消費者花的高價並沒有換來更強大的本土品牌。

這種制度也最終由勞工間接承擔代價。高稅負壓抑車市規模,使產業成長受限,就業與薪資空間也因此被壓縮。當國產整車廠只能仰賴內需與保護,政策一旦轉向開放,首當其衝的是產線工人。台美談判提高零關稅可能性後,裕隆、台灣本田、中華汽車等廠內員工自然焦慮。長期以來,高關稅與高貨物稅讓全民以高價購車,卻未換來健全產業結構,反而埋下日後轉型陣痛。消費者與勞工在這套保護制度下都沒有真正得利。

綜合而言,汽車貨物稅在過去數十年一方面墊高購車成本、限制市場規模;一方面暫時保護了本土車廠,卻讓產業競爭力停滯不前;表面守住了就業,實際上只是延後且加重未來的轉型痛苦。這些結果迫使我們重新檢討現行貨物稅制度是否合理,以及是否有更合適的替代方案。

在過高、「稅上加稅」的稅賦結構之下,消費者往往需要承擔高昂的購車成本(圖片來源:今周刊)

當前貨物稅制度的落後與不合理性

在全球汽車產業快速變化的今日,台灣現行貨物稅制度的高稅負、重疊結構與過時理念愈發不合時宜。國際上多數國家對一般乘用車只課徵消費稅或增值稅,以及使用階段的牌照稅與燃油稅;美國進口車關稅僅2.5%,日本自1978年起進口車零關稅,歐洲多國對進口乘用車關稅多在0~10%之間,並將課稅重心放在燃油或碳排放。相較之下,台灣買一輛車往往要承擔超過車價四成的各種稅金,進口車甚至有過半是稅金,在已開發國家中屬異常偏高。台灣25%~30%的貨物稅率也明顯高於多數國家的汽車購置稅或消費稅,使汽車市場活力被大幅壓抑。

稅制結構亦顯得疊床架屋。各稅目計算基礎相互重疊,形成「稅疊稅」,造成價格訊號失真,中產階級與年輕族群受影響最深。為了降低稅基,一些廠商只好鑽制度漏洞,例如以貨車認證方式販售SUV,強迫在設計上加裝奇怪結構,犧牲消費者權益與安全,只為適應不合理的稅制。

更根本的是觀念落差。現代社會中,汽車早已不再是少數富人的奢侈品,而是許多家庭通勤與生活不可或缺的代步工具。但過去汽車曾被政府視為稀少昂貴的「奢侈品」,現行貨物稅仍暗含「奢侈品課重稅」的舊思維。若以環境或壅塞為由課稅,也應在燃油或碳排放上精準設計,而非在購買階段一刀切懲罰所有用車者。政府既已用特種貨物稅對300萬元以上的豪車加徵10%,將奢侈消費區隔出來,對多數中低價位的代步車仍維持高額貨物稅,就更缺乏正當性。現行制度明顯脫離汽車已大眾化的現實。

歸結來看,台灣汽車貨物稅在稅負水準、結構設計與政策理念上都顯得落後:過高的購車稅賦背離國際常態,傷害消費者與市場;繁複、重疊的稅制降低效率與公平;制度背後的奢侈品觀念與今日汽車的生活必需性格格不入。這些問題都呼喚稅制改革。

產業政策的檢討

汽車貨物稅的問題,背後是整體產業政策與政府思維的僵化。長期以來,政府偏好用關稅、貨物稅與在地化要求保護傳統整車廠,形成封閉、保守的政策路線,面對電動化、智慧化等全球變局時顯得遲鈍。

國產車零件自製率政策就是一例。政府過去期待藉高在地化率帶動零組件業發展,但在全球分工、零件全球調度的今天,硬性要求自製率反而造成成本上升與研發受限。2024年突然加嚴國產車自製率、又溯及既往,使MG等品牌一度停接訂單,協力廠與車商措手不及,也讓消費者受害。這反映出政府仍以行政命令取代產業輔導,不僅沒真正扶植競爭力,還扭曲市場。

同樣地,政府長期將政策重心放在保護少數傳統整車廠,而不是培養具國際競爭力的汽車品牌。高關稅、高貨物稅與早期配額管制,本意是替本土車廠爭取時間,但幾十年下來,並未換來能出口競爭的品牌,而是高價低配的封閉市場。當全球朝向電動車與智慧車發展,本土車廠反應遲緩,市場則迅速被特斯拉與歐系電動車占據。這說明長期以保護既得利益為優先的產業政策已經走不下去。

車輛類貨物稅2022年實徵淨額達739億元,占整體貨物稅近半,政府過度顧慮財政紀律,歷屆執政者都不願主動鬆動汽車貨物稅或關稅。然而台灣債務占GDP比僅約26%,在國際上屬低債務國家,實際上有相當空間可用於產業轉型投資,例如協助零組件廠轉向電動車關鍵零件、投入公共運輸與智慧交通建設等。政府卻往往以財政保守為由,不願大膽投資,只願維持既有稅源,形成「守成而不創新」的局面。結果是轉型成本被丟給市場與勞工承擔:要嘛消費者繼續付高價,要嘛產業某天崩盤、勞工被迫失業。

因此,汽車貨物稅問題折射出三層結構性症結:對零件在地化的迷思、對傳統整車廠的過度保護、對財政資源的過於保守。若不對這些問題進行結構性調整,單純降稅也無法使產業真正轉型。

取消或調降貨物稅的必要性與配套

在國際趨勢與國內公平考量下,取消或大幅調降汽車貨物稅已是必然方向。貨物稅雖為國庫帶來穩定收入,但其代價是高車價、低市場活力與產業升級遲滯。當前政府應正面承擔減稅成本,將小客車貨物稅降至極低甚至歸零,搭配未來關稅調降,讓車價合理回落。估算顯示,若關稅與貨物稅同步取消,進口車可降價約15~20%;貨物稅取消,國產車價也可下降20~30%。這將直接改善消費者負擔,也促進老舊車輛汰換,提高交通安全與環境效益。

短期內政府稅收會減少數百億元,但以台灣財政體質與舉債空間,完全有能力吸收這項成本。更重要的是,減稅活絡汽車市場與周邊產業,將帶動其他稅收成長。只要透過適度舉債、調整預算與提高高所得者稅負,就能在不增加普通民眾負擔的前提下推動改革。

然而減稅不能只是放任市場競爭,而必須結合主動的產業與勞工政策。政府應設立汽車產業轉型基金,協助傳統車廠與零組件商轉向電動車、智慧車相關領域,或與國際車廠建立策略合作與代工出口關係,提升在全球價值鏈上的位置。對於受到衝擊的勞工,則需建立完善的再培訓與轉職支援機制,包括職訓課程、就業媒合與必要的生活補貼,對高齡勞工可設計提前退休方案,讓轉型成本由公共預算與社會安全網共同承擔,而非由基層員工單獨吞下。

同時,政府也可以改變工具,用補貼與公共投資取代懲罰性課稅。例如對本土生產電動車給予購車補貼或稅賦優惠,加大車用電子與自駕技術研發經費,強化產學研合作;並參考泰國等國經驗,降低貿易壁壘、主動招商,吸引國際車廠來台設廠或設研發中心,創造在地就業與技術溢出效果。關鍵在於補貼要有明確目標與期限,避免再複製一套新的保護主義。

過程中,行政部門應與立法機關、產業與工會持續對話,確保「減稅紅利」真正反映在車價下降上,而非被車商以調整配備或定價方式悄悄吞噬。政府可配合汰舊換新政策、公共運輸與停車政策等,形成一套兼顧民生、產業與環境的整體方案。

為此我們提出:

- 取消小客車貨物稅,訂出明確時程與路線圖,要求車商公開成本與售價結構,確保減稅效果確實反映在車價下修,而非被吸收為額外利潤。

- 避免以其他間接稅向一般民眾「補回」稅收:所需財源應優先透過檢討整體稅制結構、強化高所得與高資產者的合理稅負、汰除低效補貼與不必要支出,以及在可負擔範圍內運用財政赤字或舉債來因應。

- 設立「汽車與交通產業轉型基金」,由中央政府編列預算,專款用於協助整車與零組件產業轉型至電動車、智慧車與交通設備等高附加價值領域,鼓勵技術升級與國際合作,而非延長對落後產能的單純保護。

- 強化勞工保護與轉型支援機制:對於可能受影響的產線與協力廠員工,提供有期限的薪資補貼、職業訓練、就業媒合與提早退休方案,將產業調整的風險在合理範圍內由公共政策分攤,而不是由個別勞工單獨承擔。

- 提高政策資訊透明與利害關係人參與:重要稅制改革、轉型基金運作及相關補貼計畫,應建立公開的資訊平台與定期報告機制,並納入產業代表、勞工團體、消費者與專家學者共同參與諮詢與監督。

- 將汽車稅制改革與交通與環境政策整合:同時推動公共運輸與綠色運具投資,合理規畫停車與用路成本,鼓勵安全、節能、低排放車輛汰舊換新,使稅制改革不只是「降稅」,更是帶動交通結構與城市發展品質提升的契機。

取消貨物稅,是讓消費者與勞工受惠的關鍵一步。只要結合產業轉型與勞工保障,完全可以實現「短期民眾得利、長期產業升級」的雙重目標。台灣汽車產業的未來,不應繼續困在稅制高牆之內,而應走向一個兼具公平競爭與社會保障的新體制。取消貨物稅,正是邁向這個體制的重要起點。

取消貨物稅後,台灣汽車產業才可能迎來「短期民眾得利、長期產業升級」的未來。